部分矯正の料金システム

当院の料金は「トータルフィーシステム」を採用しています

トータルフィーシステムとは

当院では、診断時に治療費の総額をご提示させていただく「トータルフィーシステム(治療費定額制)」を採用しています。毎月の調節料0円。 追加負担金0円。ワイヤーによる治療終了後の保定装置(後戻り防止装置)の料金・保定管理料も含まれております。

従来のお支払い制度は、装置料・治療費の他に月々の調節費(¥5,000~¥10,000程度)が発生し治療期間が長くなればなる程、また治療が複雑になればなる程、治療費はかさんでいきます。クリニックとしては意図的に治療期間や通院回数を増やしたつもりではなくとも、結果的に治療費が増えることになり、患者様に不信感を与えてしまいトータルの治療費が一体いくらかかったのかも不透明になってしまうものでした。

そこで当院では、治療を開始する前に、検査料、装置料、調節料など、矯正治療終了時までの全ての費用がおいくらになるかをお伝えし、治療費が膨らむ心配をおかけせず、安心して通って頂けるよう配慮しております。

トータルフィーシステムと従来の料金加算制度との比較

※ 例)患者様の治療費が50万円、治療期間が24ヶ月(2年)の場合

治療に入るまでの費用

| 初診ならびに矯正相談、口腔内を診査し、矯正相談をお受けします。【所要時間】30分~60分 | |

| 精密検査の結果をもとに、現在の問題点、治療方法、治療期間、治療にかかる費用を詳しく説明し、あらゆる面で納得して治療を受けていただけるよう、充分に話し合った後、治療計画を決定いたします。【所要時間】約60分 |

矯正治療の費用

※治療費には消費税は含まれておりません。

※治療期間、治療方針、装置の種類等の様々な要因により、若干費用が異なる場合がございますので、明確な治療費につきましては、検査後、患者様にしっかりご案内させていただきます。

2年間保証(本格矯正治療のみ)

※本格矯正治療終了後、2年間の保証がついています。(保証期間の再診料は、上記料金に含まれています。)

※ご希望があれば、矯正装置除去後2年以降(治療の種類により異なります。)の術後管理も可能です。

アップデート可能

治療途中や治療終了時に、より広範囲の治療 内容(例:準備矯正→本格矯正)への変更が可能です。もちろん、すでにお支払い頂きました治療費は差し引かせて頂きますので、治療費がムダになる事はありません。

お支払いについて

治療費のお支払いは分割払いが可能です。分割手数料は一切かかりません。ご一括でお支払いの場合に限り治療費から2%差し引いた料金となります。また、クレジットカードでのお支払いも可能です。

医療費控除について

医療費控除とは?

「医療費控除」は、簡単に言えば国からの補助を受けて治療を受けることができる制度です矯正治療でかかった費用も、医療費控除の対象となります。矯正治療は健康保険の対象外ですが、医療費控除の申請を行うことで、国からの補助を受ける形で治療を行うことができます。負担費用軽減のためにも、ぜひこの医療費控除をご活用ください。

医療費控除を受けるポイント

- 一年間に支払った医療費が10万円以上だった場合、医療費が税金の還付・軽減の対象となります。

- ご本人の医療費のほか家計が同じであれば、配偶者や親族の医療費を合算することができますので、奥様が扶養家族でなくても、旦那様の医療費と合算できます。

- その年の1月1日から12月31日までに支払った医療費であること。

- 医療費控除の手続きには、確定申告時に医療費の支払いを証明する領収書が必要です。

医療費控除の注意点

- 対象期間中の医療費であれば、内科や外科などでの治療費のほか、市販薬の代金も対象となります。

- 交通費の申請もできます。日時・病院名・交通費・理由が必要となりますので、忘れないようにお控え下さい。なお、車で通った場合は、控除の対象となりませんのでお気を付け下さい。

- 医療機関での「治療」にかかった費用に対する控除のため、美容目的や予防健康維持のための費用は、対象外となってしまいます。

- 「医療費控除」は、支払った税金からの“控除”ですので、いくら医療費控除の対象額が、高額であっても所得税を支払っていない場合は、そもそも返還されるお金がないため、返還金は0円になります。また、支払った所得税よりも、計算上の控除額の金額が大きい際には、源泉徴収書を持参することになっています。

- 分割払いの場合は、対象年度中に支払ったものに限って控除の対象になります。そのため、残りの支払額分は、実際に支払った年の医療費控除対象となります。

- 医療費控除額は、最高で200万円です。

- 会社勤務の方は確定申告にて申請が必要になります。

医療費控除と所得の関係

控除額は所得税率が高いほど高くなります。そのため高額所得者ほど医療費控除で還ってくる税金は、多くなる仕組みです。

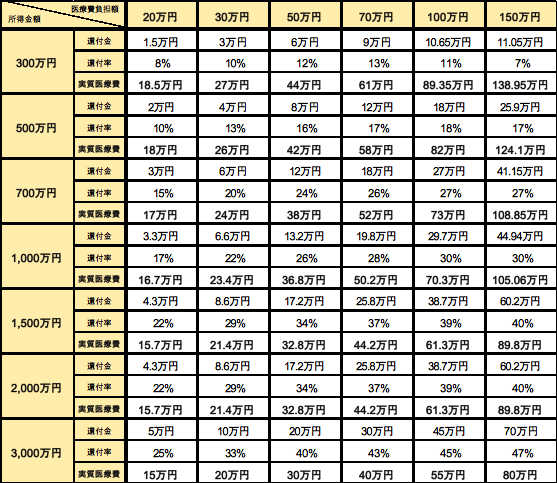

以下の表は、課税所得別に見た医療費控除の還付金の一例です。課税所得が高いほど還付金額の割合も高く、実質の医療費が割安となっているのが見てとれます。

この表を見ただけでは理解しづらいと思います。ので、表の見方について簡単にご説明いたします。例えば、年収700万円の方が、1年間に医療費が50万円かかった場合、還付金として12万円戻ってきますので、実質の医療費は38万円となります。所得金額が高いほど還付金額の割合も高く、実質かかる医療費が割安となっているのが見てとれます。

医療費控除は前途の通り、生計を共にする配偶者や親族の医療費を合算することが出来ます。ですから、同じ治療費の申請でも、例えば奥様が300万円の所得で、旦那様が800万円の所得の場合、奥様の方で申告するよりも、税率の高い旦那様の方で確定申告していただければ、控除の実質医療費を下げる事が出来ます。

詳しくは、国税庁のホームページを参照してください。

目次